一帶一路,橫貫歐亞。

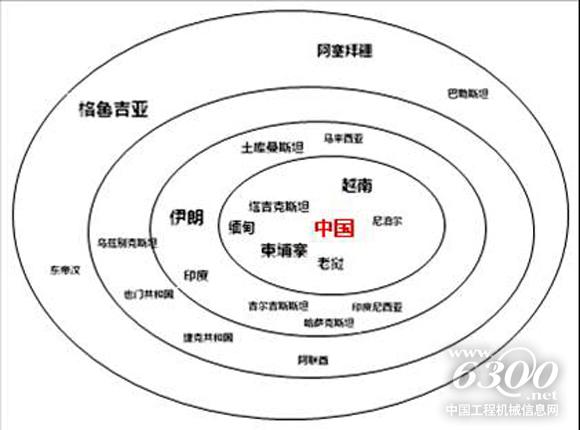

有人將一帶一路畫成兩條曲線,有人則將一帶一路畫成兩個同心圓圈,叫做一帶一路上的“朋友圈”。

新疆阿拉山口口岸,中國制造的大型機械正在準備通過中歐鐵路出境。攝影/章軻

“從裝備制造業規模看,中國一帶一路上的‘朋友圈’分為4個等級,分別是土豪、高產、中產和低產;從裝備制造產品進口占比看,中國一帶一路上的‘朋友圈’又可分為3個等級,分別是深交、一般和淺交。”3月23日,國務院國資委所屬機械工業信息研究院發布的一項最新研究成果稱。

“中國應該精準合作,構建網絡,開展‘裝備外交’。”該院裝備制造業參與一帶一路戰略研究課題組負責人趙奉杰說。

中國社會科學院工業經濟研究所所長黃群慧此前在發布《一帶一路沿線國家工業化進程報告》時也表示,一帶一路沿線65個國家之間工業化水平差距較大,涵蓋了工業化進程的各個階段,不同工業化階段的國家在產能合作進程中可以尋找到不同的角色定位,共同培育以“互補合作”為主導的產能合作“新雁陣”模式。

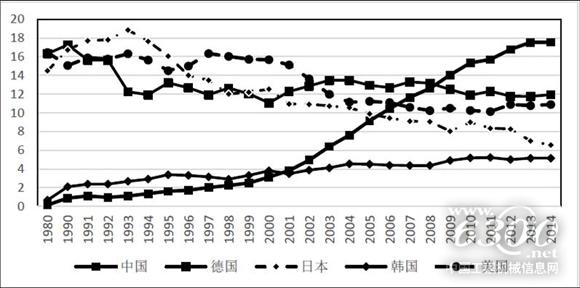

1980-2014年主要國家裝備制造業出口規模。資料來源:機械工業信息研究院

沿線多國處工業化中后期

工業化是指一個國家和地區的經濟結構,由農業占統治地位向工業占統治地位轉變的整個發展過程,也被認為是一個國家和地區的經濟現代化過程。

工業化水平是一個綜合的經濟發展階段,五項指標包括人均GDP、三次產業產值結構、制造業增加值占商品增加值的比重、人口城市化率和第一產業就業人員占比。依據這五項指標,劃分為前工業化階段、工業化實現階段(初期、中期和后期)以及后工業化階段。

中國社會科學院工業經濟研究所的研究發現,在一帶一路沿線國家中,處于前工業化時期的國家有1個,處于工業化初期階段的國家有14個,處于工業化中期階段的國家有16個,處于工業化后期階段的國家有32個,而處于后工業化時期的國家有2個。

“這說明一帶一路沿線國家總體上仍處于工業化進程中,且大多數國家處于工業化中后期階段,大體呈現‘倒梯形’的結構特征。”黃群慧說。

一帶一路上的需求與供給。資料來源:機械工業信息研究院

評價結果顯示,工業化水平最低的是位于南亞的尼泊爾,工業化綜合指數為0,且各項指標評價均為最低。尼泊爾人均GDP為1345美元,僅僅比位于GDP倒數第一的阿富汗多200美元;第一產業占比34.3%,居65個國家的首位;制造業增加值占總商品生產部門增加值比重為12.8%,居倒數第六位;人口城鎮化率為18.2%,處于65個國家的末位;第一產業就業占比66.5%,居65個國家的首位。

工業化水平最高的是東南亞的新加坡和中東的以色列,工業化綜合指數均為100。新加坡人均GDP為58523美元,居65個國家的第二位,僅次于卡塔爾,以色列人均GDP為27860美元,居第八位;新加坡第一產業占比僅為0.03%,是65個國家中一產占比最小的國家,以色列一產占比1.4%;新加坡制造業增加值占總商品生產部門增加值比重為74.6%,居首位,以色列該比重為63%;

其他國家的工業化水平分布在各個不同的階段,除了處于后工業化階段的兩個國家之外,工業化綜合指數最高的幾個國家中有1個位于東南亞,9個位于中東歐,2個位于西亞、中東。

按照指數大小依次為黎巴嫩、斯洛伐克、波蘭、馬來西亞、土耳其、愛沙尼亞、斯洛文尼亞、白俄羅斯、立陶宛、拉脫維亞、匈牙利及捷克。而除了處于前工業化階段的尼泊爾之外,工業化水平最低的幾個國家分別為位于中亞的塔吉克斯坦,位于東南亞的緬甸、柬埔寨、東帝汶以及位于南亞的阿富汗。

研究發現,與中國處于同一工業化階段的國家有俄羅斯,中東歐的克羅地亞、塞爾維亞及羅馬尼亞,西亞、中東的巴林和約旦。有14個國家的工業化水平高于中國,有44個國家的工業化水平低于中國,中國在“一帶一路”沿線國家中工業化水平處于上游的位置。

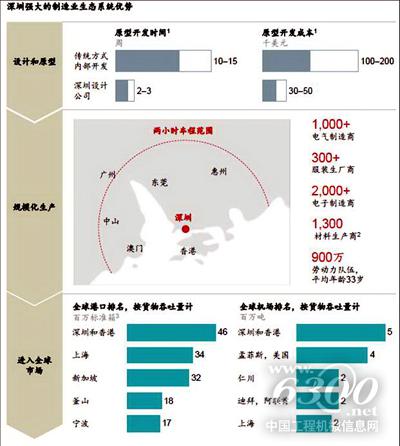

中國裝備制造業產業生態系統優勢凸顯。資料來源:機械工業信息研究院

裝備業走出去五大優勢

趙奉杰認為,中國裝備制造業參與一帶一路有著諸多的條件和機遇。“首先是中國具備了裝備制造業走出去的五大優勢。”她說。

規模優勢。中國已經成為全球最大的裝備制造業國家,且規模比重不斷擴大,穩居世界第一。

出口優勢。近年來中國裝備制造業出口增長平穩,出口規模占全球比重由1980年的0.16%,攀升到2000年的3.14%,2014年的17.54%。據牛津經濟研究院預測:中國裝備產品將長期保持第一大出口商品類別地位。

中高端產業優勢。近年來,高端裝備正成為我國對外宣傳的“名片”。據亞洲開發銀行統計,2014年中國出口的醫療設備、航空和通信器材等高科技產品占亞洲高科技產品總出口額的比例已經從2000年的9.4%上升至43.7%。系統方案解決優勢逐步顯現。

工業門類齊全。中國成為全世界唯一擁有聯合國產業分類中全部工業門類的國家。美國的完整程度為中國的94%左右,日本不足中國的90%。產業鏈相對完整,為裝備走出去提供了系統競爭力。中國有超過14萬家機械供應商、7.5萬家通信和設備制造商、10.4萬家交通運輸設備制造商,供應商網絡規模超過日本的5倍。

生態系統較為完善,具有成本、市場響應速度、服務等比較優勢。如在深圳的兩個小時車程范圍內,擁有1000多家電氣制造商、300多家服裝制造商、2000多家電子制造商、1300多家材料制造商,近1000萬名勞動力,數量級的優勢和完善的生態系統,使得深圳的手機制造商在制造普通的功能手機的原型開發成本降低1/6-1/4,原型開發時間降低1/7-1/5。

“除了龐大的產業規模,相對完整的產業鏈也為中國裝備制造業走出去提供了系統性的競爭力。”趙奉杰說,一帶一路戰略的實施,有助于對接我國優勢產能與相關國家開發需求,消化一批出口產品,轉移一批優勢產能。一帶一路是化解裝備制造業結構性產能過剩的重要通路。

該課題組的研究顯示,一帶一路沿線國家和地區對于裝備制造業存在巨大市場需求。未來對鐵路、管線、機場、港口、核電、電信等能源裝備和基礎設施的需求量將持續增長。此外,基礎設施建設、配套設施及裝備、相關產業設備和民生設備需求也十分巨大。

精準合作,構建網絡,開展“裝備外交”。資料來源:機械工業信息研究院

精準布局裝備制造業產能

“一帶一路戰略實施將會對全球產業布局產生重大影響,可能打破現有的以發達國家為主導的全球價值鏈布局。通過全產業鏈輸出,緊密對接供需,逐步形成以中國為核心的全球制造業價值網絡。”趙奉杰說。

從規模看,中國一帶一路上的“朋友圈”分為4個等級。資料來源:機械工業信息研究院

課題組認為,在一帶一路上,中國裝備制造業在國際合作應“精準釋放產業鏈優勢”“分區域精準布局”“分水平精準對接”“分朋友精準合作”。

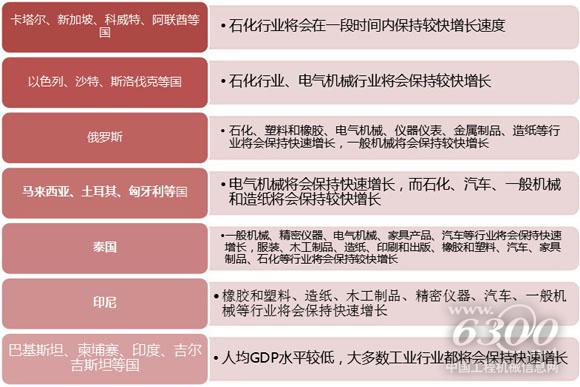

在東南亞,重視東南亞地區的產能合作新市場,抓住其產業深化重要機遇,推動裝備制造業滲透式輸出;在中亞,重視中亞地區基礎設施開發,加大金融對裝備制造企業走出去的支持,打造裝備制造業產能輸出樣板工程;在中東及北非,深化與中東及北非地區能源資源勘探開發合作,依托西部工業能力,構建能源勘探、采掘、服務價值鏈條;在中東歐,注重與優質資源的深度合作,共建研究院和培訓機構,推動中歐中高端裝備產業合作創新,建設中高端裝備進軍西歐的橋頭堡。

趙奉杰舉例說,例如馬來西亞的交通運輸制造業發展需要進口大量機床,近年來中國所占的比重逐漸增多,并在2013年成為馬來西亞最大的進口來源國。因此,中國應繼續加強和東南亞地區的產業鏈合作,注意各個國家產業升級的梯次性,實現裝備制造業產品和產能的精準輸入。

從進口占比看,中國一帶一路上的“朋友圈”分為3個等級。

在“分朋友精準合作”方面,課題組研究顯示,從裝備制造業規模上看,中國一帶一路上的“朋友圈”分為4個等級:進口額大于100億美元的國家屬于中國朋友圈的“土豪”級,包括俄羅斯、印度、新加坡、泰國等10個國家;進口額在10億美元至100億美元的國家屬于“高產”級,包括波蘭、沙特阿拉伯、匈牙利、伊朗等19個國家;進口額在1億美元至10億美元的國家屬于“中產”級,包括蒙古、愛沙尼亞、烏茲別克斯坦、土庫曼斯坦等30個國家;進口額小于1億美元的國家屬于“低產”級,包括黑山、東帝汶等5個國家。

趙奉杰說,對于“土豪”和“高產”朋友,找準產業鏈短板,開展密切合作,提升對中國需求的依存度,可通過共建產業區、打造經濟走廊等新型合作模式實現價值鏈衍生。

課題組研究顯示,從裝備制造產品進口占比看,中國一帶一路上的“朋友圈”又分為3個等級,進口占比大于30%的國家屬于中國朋友圈的“深交”級,包括塔吉克斯坦、緬甸、柬埔寨、老撾、越南等9個國家;進口占比在10%至30%的國家屬于“一般”級,包括伊朗、印度、吉爾吉斯斯坦、土庫曼斯坦等38個國家;進口占比小于10%的國家屬于“淺交”階級,包括格魯吉亞、東帝汶、阿塞拜疆等17個國家。

趙奉杰說,根據進口國家對中國裝備制造業需求的依存度,對于“深交”朋友,維護良好合作關系,擴大出口規模,構建“產品+服務+技術”立體化出口模式。對于“淺交”和“低產”朋友,以資金鏈牽引產業鏈,以投資帶動貿易,以工程帶動企業和產品走出去。

黃群慧也認為,“新雁陣”模式的建立需要中國充分挖掘與一帶一路沿線國家經濟的互補性,建立雙贏、合理的國際分工體系,打造歐亞區域經濟一體化新格局,而這也正是一帶一路戰略提出的主旨。

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會.. 2023北京國際風能大會暨展覽會..

2023北京國際風能大會暨展覽會..

2024北京風能展:殼牌潤滑油

2024北京風能展:殼牌潤滑油 2024北京風能展:埃克森美孚

2024北京風能展:埃克森美孚 2024北京風能展:中國中車

2024北京風能展:中國中車 2024北京風能展:遠景科技

2024北京風能展:遠景科技