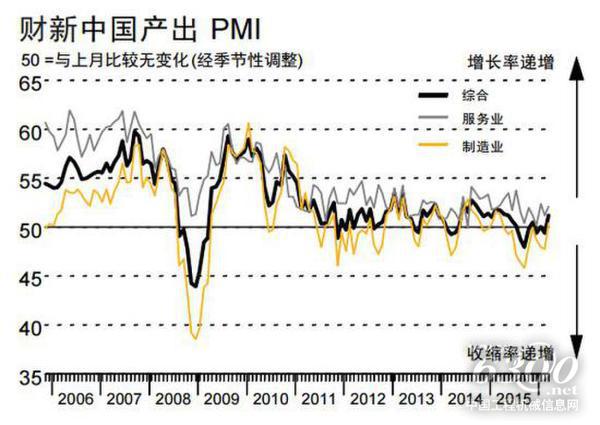

財新中國綜合 PMI 數據(包括制造業和服務業)最新顯示,經歷 2 月份輕微放緩后,中國整體經濟活動于 3 月份恢復增長,財新綜合產出指數從 2 月份的 49.4 回升至 51.3,超過 50.0 臨界值,創下 11 個月來最高值。

財新中國產出PMI

中國3月財新綜合PMI站上50 創下11個月來最高值

3 月份調查數據顯示,在服務業活動增速輕微上升、制造業產出恢復擴張的背景下,中國整體經濟活動出現小幅反彈。財新中國通用服務業經營活動指數從 51.2 升至 52.2,顯示服務業表現轉強,但擴張幅度仍屬小幅,低于長期平均值。同時,制造業產出在經歷連續 11 個月的收縮后恢復增長,惟增速仍屬輕微。

與經營活動一樣,服務業新訂單量也在 3 月份也有小幅增長,增速與上月幾乎持平。部分受訪企業提到市場基本面改善,有助獲取新業務。同時,制造業新業務量回升,為去年 6 月以來首見。不過,與產出一樣,制造業新業務增速也僅屬輕微。綜合而言,新業務總量小幅增長,增速為 10 個月來最強勁。

雖然經營活動的擴張幅度略有增強,服務業企業對用工規模仍保持審慎。3 月份,服務業用工收縮,雖幅度尚微,但已是 2013 年 8 月以來首見。用工收縮的企業普遍都是因為員工自愿離職后沒有填補職缺,還有部分原因是新業務增長相對疲弱。與此同時,制造業用工規模也有下降,收縮率較 2 月份創下的金融危機后最高紀錄僅略有放緩。兩者綜合,用工總量創下 2009 年 1 個月以來最大降幅。

月內服務業企業銷售未如預期,積壓業務量因此進一步下降,但降幅僅算輕微。制造業則相反,新業務量的回升導致積壓工作量輕微上升。整體而言,綜合積壓業務量在今年以來首次出現上升,但升幅輕微。

3 月份,服務業平均投入成本進一步上升,但升幅較 2 月份減弱,整體僅算小幅。制造業成本則在 20 個月來首次出現上升,其投入品價格的整體升幅也是屬于小幅水平。雖然投入成本上升,在新業務競爭加劇的背景下,服務業企業在 3 月份仍下調收費價格,但降幅僅算輕微。另一方面,制造業企業在第一季末上調了產品售價,廠商表示因成本上升而加價。兩者綜合,整體產出價格輕微上升,為 2014 年 7 月以來首見。

3 月份,服務業界對未來 12 個月經營前景的信心輕微下滑,樂觀度為今年以來最弱。支撐信心的因素普遍與經濟環境預期改善、公司計劃擴張有關。

要點歸納:

服務業經營活動增速輕微上升,制造業產出恢復增長

綜合用工總量創下 2009 年 1 月以來最大降幅

綜合產出價格自 2014 年 7 月以來首次上升

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會.. 2023北京國際風能大會暨展覽會..

2023北京國際風能大會暨展覽會..

2024北京風能展:殼牌潤滑油

2024北京風能展:殼牌潤滑油 2024北京風能展:埃克森美孚

2024北京風能展:埃克森美孚 2024北京風能展:中國中車

2024北京風能展:中國中車 2024北京風能展:遠景科技

2024北京風能展:遠景科技