?11月財新中國制造業PMI終值錄得50.9,比上月下跌0.3,為兩年來次高增速,制造業回暖仍在繼續。財新中國制造業PMI已經錄得連續5個月告別收縮區間,經濟繼續企穩,但較上月已經降溫,且價格、庫存和用工狀況都顯示企穩基礎并不扎實,警惕后期經濟轉冷風險。

?11月統計局制造業PMI為51.7,比上月上升0.5個百分點, 創逾兩年新高;非制造業商務活動指數為54.7%,比上月上升0.7個百分點,連續三個月上升,為2014年7月以來的高點。統計局PMI與財新PMI均顯示,11月經濟繼續回暖。

近幾月經濟回暖似乎更多是價格因素所致,難言結構改善。四季度中國經濟有望保持穩定,但明年下行壓力仍大。

11月制造業增速略緩 平穩增長中蘊藏軟肋

——2016年11月財新中國PMI分析

11月財新中國制造業PMI終值錄得50.9,比上月下跌0.3,為兩年來次高增速,制造業回暖仍在繼續。1近幾月經濟回暖似乎更多是價格因素所致,難言結構改善。四季度中國經濟有望保持穩定,但明年下行壓力仍大。

制造業增速略放緩

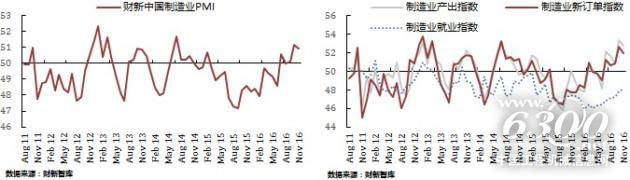

11月財新中國制造業PMI錄得50.9,較上月略有回落,不過依然為2014年8月以來次高水平。11月制造業PMI指數各分項中,最大的亮點還是價格的快速上漲。投入價格指數為2011年4月以來最高,出廠價格指數為2011年3月以來最高。11月產成品庫存指數也略有回升,這是制造業連續第五個月補庫存。

從價格的角度來看,11月延續了10月快速上漲的勢頭。近三成受訪者表示來自成本方的壓力增大。原材料價格的上漲推動了整體成本,尤其是金屬價格的帶動力最強。回顧10月的情況,10月PPI同比增幅擴大至1.2%,高于市場預期。這主要源于10月基建加碼發力,令生產資料需求大幅上升,而上游行業供給收縮,導致價格漲幅擴大。PPI上漲的帶動力量集中在煤炭、黑色和有色金屬、以及石油產業鏈,仍然延續了今年PPI回升主要受上游產業拉動的邏輯。

10月CPI也達到2.1%的高位,其中,非食品價格同比進一步攀升至1.7%,達到2014年1月以來最高水平。當然,CPI上漲的邏輯與PPI不同,二者之間的傳導并不通暢。由于PPI增速比CPI更快,二者之間裂口進一步收窄。但在經濟轉型和去產能的大背景下,CPI趨勢向上,PPI趨勢向下,二者裂口收窄難以持續,明年可能重新拉大。不過,短期內,價格上漲仍將持續,11月財新PMI數據暗示了11月通脹水平或將創年內新高。

考慮庫存情況,11月的產成品庫存指數是年內第三高位,企業補庫存仍在繼續,部分是因為生產的提速,也有產品未能很快交貨的原因。采購庫存指數繼續下跌,一方面是因為生產端消耗了原材料,另一方面也是迫于上游價格上漲的壓力。制造業補庫存的主要動力依然來自于企業利潤的好轉,10月工業企業利潤總額同比增長9.8%,較9月小幅回升2.1個百分點。企業利潤的回升帶動產成品存貨跌幅進一步收窄,11月企業補庫存或將繼續,12月產成品存貨同比增速可能轉正。

不過,這一輪補庫存動力似乎不會太強,企業利潤的回升主要是拜上游企業利潤改善所賜,這不僅得益于今年大宗商品價格的暴漲,也跟政府限產政策的推行有關。而中下游企業利潤沒有明顯改善,甚至上游價格上漲還會進一步壓低中下游企業利潤。在此情形下,除非終端需求能夠明顯回升,否則中下游企業補庫存動力很難起來。考慮到當前面臨著去產能的大背景,今年去產能政策推行得并不徹底,如果明年去產能政策進一步加強,企業補庫存進程可能還會拖延。

雖然11月價格上漲,但制造業增速放緩,這與產出指數以及新訂單指數的下滑表現一致。不過,產出指數和新訂單指數依然為年內次高水平,顯示出制造業擴張步伐保持穩健。多數受訪廠商表示,內需的好轉是業務增長的主要動力。相比之下,外需恢復似乎并不強勁,新出口訂單較上月略有上漲,但依然處于收縮區間。10月中國出口增速從-10%回升至-7.3%,僅略有好轉。從亞洲其他幾個出口導向國的情況來看,10月整體外需保持穩定,因此10月中國出口同比跌幅收窄可能更多受到低基數效應的支撐。11月美國總統大選塵埃落定后,市場可能不會再如10月那樣大幅波動。10月外貿出口先導指數略有下跌,一改此前連續三月回升之勢,全球經濟依然低迷暗淡由此可見一斑,未來數月中國出口增速或將繼續由基數效應支撐。

財新中國制造業PMI已經錄得連續5個月擺脫收縮區間,經濟繼續企穩,但較上月已經降溫,且價格、庫存和用工狀況都顯示企穩基礎并不扎實,警惕后期經濟轉冷風險。

統計局制造業PMI繼續上升

2016年11月統計局制造業PMI為51.7%,比上月上升0.5個百分點,延續上行走勢,并創逾兩年新高;非制造業商務活動指數為54.7%,比上月上升0.7個百分點,連續三個月上升,為2014年7月以來的高點,非制造業延續了平穩較快的增長勢頭,增速進一步加快。統計局PMI與財新PMI表現高度一致,11月經濟繼續回暖。

由于統計樣本的差異,統計局PMI包含了更多大中型企業的信息。統計局PMI數據中,11月大、中型企業PMI為53.4%和50.1%,分別比10月上升0.9和0.2個百分點,均高于臨界點;小型企業PMI為47.4%,低于10月0.9個百分點,繼續位于收縮區間,降幅有所加大。經濟的增長依舊靠大中型企業帶動,長期以來的結構性問題又一次凸顯。

從分類指數看,在構成制造業PMI的5個分類指數中,生產指數、新訂單指數高于臨界點,從業人員指數、原材料庫存指數、供應商配送時間指數低于臨界點。

平穩增長中蘊藏軟肋

11月的財新PMI和統計局PMI繼續保持高位,顯示出中國經濟仍走在企穩路上,我們對四季度經濟抱有信心,但明年經濟下行壓力依然很大。回顧10月的經濟情況,其走勢與上月公布的財新PMI預示一致,但看似穩健的增長中蘊藏著軟肋。房地產投資再次成為拉動整體投資的主力,但制造業投資再度回落,給本就疲弱的企業補庫存前景蒙上了一些陰影。房地產投資的“異軍突起”,主要依靠低基數效應和部分開發商提前拿地,一、二線城市房地產銷售已經明顯萎縮。在嚴厲的調控政策下,房地產銷量的進一步下降和開發商情緒的持續承壓不可避免;且明年初失去低基數效應的支撐,房地產投資的失速仍是中國經濟的最大擔憂。

與此同時,受制于財政支出的放緩,基建投資增速已經連續數月徘徊不前。若后續財政支出持續疲弱,基建投資勢必難以充分對沖地產投資的下行,則整體固定資產投資增速放緩在所難免,中國經濟下行壓力也將揮之不去。

投資增速有下行之憂,社會消費方面的問題也值得關注:房地產相關消費繼續回落,而汽車消費超預期下跌,今年以來消費增長的兩大驅動力量悉數放緩。11月的財新PMI數據暗示了未來中國貿易情況同樣不容樂觀。當“三駕馬車”皆難有效支撐當前的較高增速,或許后期我們還會看到財政政策的更加積極發力以及貨幣政策的充分配合。但決策層有必要盡快權衡轉型與增長,對經濟增速目標的設定也不妨更加寬松。

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會.. 2023北京國際風能大會暨展覽會..

2023北京國際風能大會暨展覽會..

2024北京風能展:殼牌潤滑油

2024北京風能展:殼牌潤滑油 2024北京風能展:埃克森美孚

2024北京風能展:埃克森美孚 2024北京風能展:中國中車

2024北京風能展:中國中車 2024北京風能展:遠景科技

2024北京風能展:遠景科技