一、行業(yè)“晴雨表” 挖掘機(jī)銷量高增

2016年全球工程機(jī)械制造商50強(qiáng)營(yíng)業(yè)收入為1,330億美元,同比下降16.2%。根據(jù)2017年全球工程機(jī)械制造商50強(qiáng)榜單,卡特彼勒、小松與日立建機(jī)位列全球工程機(jī)械制造商行業(yè)前三,其2016年工程機(jī)械業(yè)務(wù)銷售額分別達(dá)到213.38億美元、140.53億美元以及65.85 億美元,占市場(chǎng)份額分別為 16.5%、10.9%以及 5.1%。 中國(guó)企業(yè)方面,徐工集團(tuán)、三一重工、中聯(lián)重科排名國(guó)內(nèi)企業(yè)前三,其2016年工程機(jī)械業(yè)務(wù)銷售額分別為 47.71 億美元、35.42 億美元以及30.29億美元,排名全球第8位、第11位以及第14位,市占率分別為3.7%、2.7%以及2.3%。

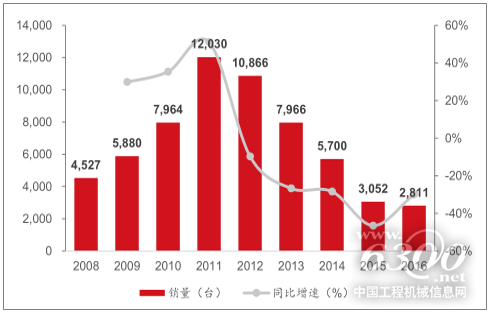

我國(guó)挖掘機(jī)歷年銷量

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國(guó)工程機(jī)械租賃行業(yè)運(yùn)營(yíng)態(tài)勢(shì)及投資前景預(yù)測(cè)報(bào)告》

國(guó)內(nèi)挖掘機(jī)市場(chǎng)格局(按國(guó)別)

數(shù)據(jù)來(lái)源:公開資料整理

國(guó)內(nèi)工程機(jī)械行業(yè)自2016年四季度回暖以來(lái),行業(yè)“晴雨表” 挖掘機(jī)月銷量屢超預(yù)期。工程機(jī)械行業(yè)上一輪高增長(zhǎng)可以追溯至2008年政府四萬(wàn)億的投資刺激,以挖掘機(jī)為例,國(guó)內(nèi)挖掘機(jī)年銷量一度攀升至逾19萬(wàn)臺(tái)。2012年,行業(yè)需求急速下滑,并隨之進(jìn)入連續(xù)5年的深度調(diào)整期,至2015年挖掘機(jī)全年銷量跌至6.05萬(wàn)臺(tái),僅為高峰期約 30%。2016 年四季度以來(lái),行業(yè)筑底回暖趨勢(shì)確定,挖掘機(jī)月銷量屢超預(yù)期。分析需求高增長(zhǎng)原因,主要包括以下幾點(diǎn)。首先,行業(yè)歷經(jīng) 5 年深度調(diào)整期,期間被抑制的需求在基建投資增速多年保持兩位數(shù)增長(zhǎng)、采礦業(yè)景氣度回升等多因素影響下正得到逐步釋放。其次,從更新需求的角度考慮,截止至 2016 年年末,國(guó)內(nèi)挖掘機(jī)保有量已達(dá)到 150 萬(wàn)臺(tái)左右,加之 2016 年 4 月正式實(shí)施的《關(guān)于實(shí)施國(guó)家第三階段非道路移動(dòng)機(jī)械用柴油機(jī)排氣污染物排放標(biāo)準(zhǔn)的公告》,排放要求不達(dá)標(biāo)的產(chǎn)品將面臨強(qiáng)制淘汰,從而刺激了更替需求。同時(shí),供給側(cè)改革影響下采礦業(yè)景氣度有效提升,大挖需求量獲得提振。

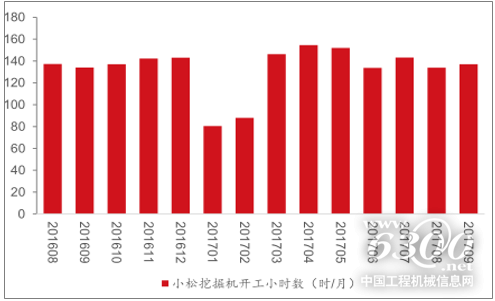

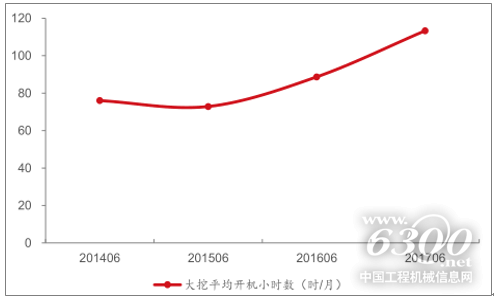

截止至2017年10月,納入統(tǒng)計(jì)的25家主機(jī)供應(yīng)商累計(jì)實(shí)現(xiàn)挖掘機(jī)銷量11.25萬(wàn)臺(tái),同比增長(zhǎng)98.2%;其中,10月實(shí)現(xiàn)挖掘機(jī)銷量10,54臺(tái),同比增長(zhǎng)81.2%,在上年同期持 基數(shù)較高基礎(chǔ)上仍保持 80%以上高增長(zhǎng)。挖掘機(jī)開機(jī)小時(shí)數(shù)方面,根據(jù)統(tǒng)計(jì),9月工程機(jī)械開工小時(shí)數(shù)為137.1小時(shí),環(huán)比上升3.3個(gè)小時(shí),同比上升 3.1 個(gè)小時(shí)。“挖掘機(jī)指數(shù)”通過(guò)監(jiān)測(cè)國(guó)內(nèi) 20%以上挖掘機(jī)數(shù)據(jù)得出統(tǒng)計(jì)結(jié)果,從大挖歷年6月統(tǒng)計(jì)數(shù)據(jù)來(lái)看,歷經(jīng)行業(yè)低谷期后其 2017 年同期開機(jī)小時(shí)數(shù)已上升至113.35小時(shí),同比增長(zhǎng)28%,呈現(xiàn)U型反轉(zhuǎn)趨勢(shì)。

小松國(guó)內(nèi)挖掘機(jī)開工小時(shí)數(shù)

數(shù)據(jù)來(lái)源:公開資料整理

國(guó)內(nèi)大挖平均開機(jī)小時(shí)數(shù)

數(shù)據(jù)來(lái)源:公開資料整理

根據(jù)施工順序,混凝土機(jī)械、起重機(jī)等工程機(jī)械產(chǎn)品有望呈現(xiàn)與挖機(jī)相仿的復(fù)蘇景氣度。一般而言,起重機(jī)、混凝土機(jī)械作為后周期產(chǎn)品,滯后挖掘機(jī)約3個(gè)月~6個(gè)月。從目前的銷量數(shù)據(jù)看,起重機(jī)、混凝土機(jī)械有望延續(xù)挖掘機(jī)強(qiáng)勁的復(fù)蘇勢(shì)頭。根據(jù)統(tǒng)計(jì)數(shù)據(jù),截止至 2017年9月,輪式起重機(jī)累計(jì)銷量達(dá)到 14,661臺(tái),同比增長(zhǎng) 120.47%,2011年行業(yè)景氣高點(diǎn)年銷量在3.5萬(wàn)臺(tái)左右。混凝土泵車方面,三一重工2017年上半年混凝土機(jī)械實(shí)現(xiàn)銷售收入66.09億元,同比增長(zhǎng) 32%,2013年~2016年同期增速分別為-39.60%、-8.73%、-32.60%以及-27.00%;中聯(lián)重科 2017年上半年混凝土機(jī)械實(shí)現(xiàn)銷售收入36.26億元,同比增長(zhǎng)71.58%,2013年~2016年同期增速分別為-47.19%、-32.47%、-52.96%以及-25.50%。

我國(guó)輪式起重機(jī)歷年銷量

數(shù)據(jù)來(lái)源:公開資料整理

我國(guó)混凝土泵車歷年銷量

數(shù)據(jù)來(lái)源:公開資料整理

二、制造業(yè)位于景氣區(qū)間,基建、“一帶一路” 多方位發(fā)力

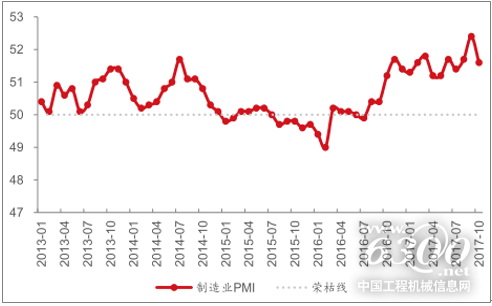

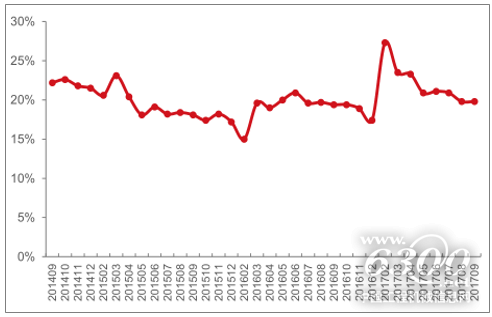

制造業(yè)PMI持續(xù)位于榮枯線以上景氣區(qū)間。工程機(jī)械行業(yè)與制造業(yè)景氣度、社會(huì)新增信貸活躍度等具有較為密切的相關(guān)性。本輪工程機(jī)械的復(fù)蘇過(guò)程中,制造業(yè)的整體向好為行業(yè)反轉(zhuǎn)持續(xù)性提供了有力的保障。根據(jù)最新數(shù)據(jù),2017年10月,制造業(yè)PMI為51.6%,雖受長(zhǎng)假影響環(huán)比小幅下降0.8個(gè)百分點(diǎn),同比提升0.4個(gè)百分點(diǎn),這是自 2016年8月以來(lái)連續(xù)第 15 個(gè)月站在榮枯線上方,制造業(yè)擴(kuò)張發(fā)展態(tài)勢(shì)已較為明確。

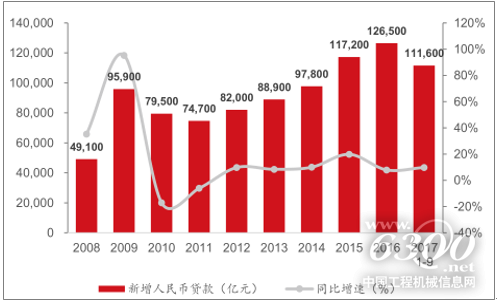

前三季度新增信貸總體平穩(wěn)。工程機(jī)械單臺(tái)設(shè)備價(jià)值量較大,支付方式主要包括全額付款、分期付款、銀行按揭付款以及融資租賃付款。由于銀行按揭、融資租賃為行業(yè)最主要的付款手段,行業(yè)景氣度與社會(huì)信貸規(guī)模關(guān)聯(lián)度相對(duì)緊密。2017 年前三季度,人民幣累計(jì)新增貸款達(dá)到 11.16 萬(wàn)億元,同比增長(zhǎng) 9.84%,社會(huì)融資規(guī)模總體維持在平穩(wěn)區(qū)間。

制造業(yè)PMI

數(shù)據(jù)來(lái)源:公開資料整理

新增人民幣貸款

數(shù)據(jù)來(lái)源:公開資料整理

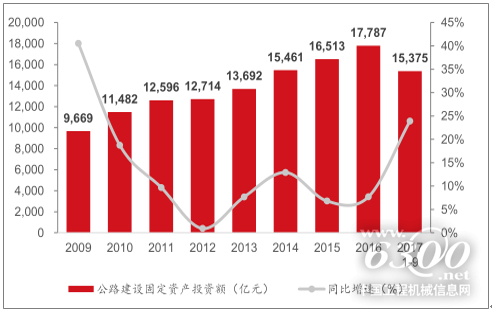

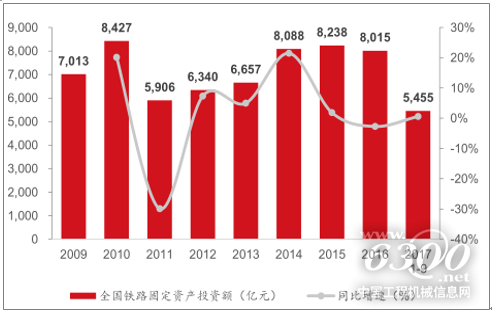

基建投資保持兩位數(shù)增速,交通運(yùn)輸、民航、農(nóng)田水利等領(lǐng)域?yàn)橹匾獦?gòu)成。2017年我國(guó)基礎(chǔ)設(shè)施投資同比增速將保持在 20%左右,整體規(guī)模預(yù)計(jì)將達(dá)到約 16萬(wàn)億元。2016年全年,國(guó)家發(fā)改委累計(jì)審核批準(zhǔn)固定資產(chǎn)投資項(xiàng)目數(shù)量為227個(gè),投資總規(guī)模17,044億元。2017年我國(guó)固定資產(chǎn)投資重點(diǎn)領(lǐng)域?qū)ǔ鞘信c農(nóng)村基礎(chǔ)設(shè)施、重大交通項(xiàng)目、基于供給側(cè)結(jié)構(gòu)性改革的重大工程或支柱性產(chǎn)業(yè)。

2017年1月~9月,基礎(chǔ)設(shè)施投資(不含電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè))99,652億元,較上年同期增長(zhǎng)19.8%。其中,公路建設(shè)累計(jì)實(shí)現(xiàn)固定資產(chǎn)投資 15,375億元,同比增長(zhǎng) 23.9%;全國(guó)鐵路固定資產(chǎn)投資額達(dá)到 5,455億元,同比增長(zhǎng) 0.6%;民航建設(shè)累計(jì)實(shí)現(xiàn)固定資產(chǎn)投資 570萬(wàn)元,同比增長(zhǎng) 16.3%。根據(jù)《交通基礎(chǔ)設(shè)施重大工程建設(shè)三年行動(dòng)計(jì)劃(2016-2018)》,三年間我國(guó)重點(diǎn)推進(jìn)的交通基礎(chǔ)設(shè)施項(xiàng)目數(shù)量達(dá)到303個(gè),總投資規(guī)模約 4.7萬(wàn)億元,其中,鐵路、城軌占比居前。

基礎(chǔ)設(shè)施投資(不含電力)累計(jì)同比

數(shù)據(jù)來(lái)源:公開資料整理

公路建設(shè)固定資產(chǎn)投資額

數(shù)據(jù)來(lái)源:公開資料整理

全國(guó)鐵路固定資產(chǎn)投資額

數(shù)據(jù)來(lái)源:公開資料整理

機(jī)場(chǎng)建設(shè)固定資產(chǎn)投資額

數(shù)據(jù)來(lái)源:公開資料整理

2017年將加快推進(jìn)重大水利工程建設(shè),計(jì)劃新開工重大工程15項(xiàng),在建投資規(guī)超模超 9,000億元。2016年,我國(guó)水利建設(shè)完成投資額 6,099.6 億元,同比增長(zhǎng) 11.87%。其中,大中型項(xiàng)目 1,080億元,同比增長(zhǎng) 25.58%;小型及其他項(xiàng)目 5,019.6 億元,同比增長(zhǎng) 9.31%。同時(shí),我國(guó)累計(jì)安排中央水利建設(shè)投資計(jì)劃自 2013 年以來(lái)逐年穩(wěn)步攀升,2016 年計(jì)劃額大幅增長(zhǎng)至 2,233億元,同比增長(zhǎng) 32.52%。截止至 2017年10月,我國(guó)累計(jì)安排中央水利建設(shè)投資計(jì)劃已達(dá)到 2,545.8億元,其中中央投資 1,558.6億元,占比 61.22%。

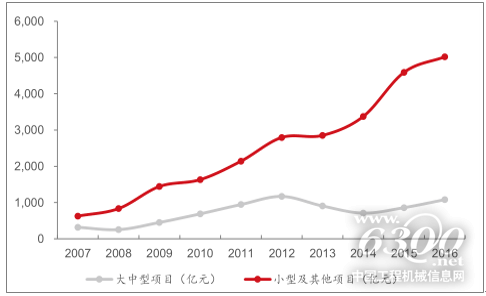

我國(guó)水利建設(shè)投資完成額

數(shù)據(jù)來(lái)源:公開資料整理

我國(guó)累計(jì)安排中央水利建設(shè)投資計(jì)劃

數(shù)據(jù)來(lái)源:公開資料整理

受益供給側(cè)結(jié)構(gòu)性改革,采礦業(yè)盈利改善拉動(dòng)大型挖掘機(jī)需求。統(tǒng)計(jì)數(shù)據(jù)顯示,2017 年 1 月~6 月,國(guó)內(nèi)共退出煤炭產(chǎn)能 1.11億噸,已完成全年 1.5億噸目標(biāo)的 74%。供給側(cè)結(jié)構(gòu)性改革推動(dòng)能源資源勘探開發(fā)行業(yè)盈利能力大幅向好,2017年前三季度,國(guó)內(nèi)煤炭采選業(yè)實(shí)現(xiàn)利潤(rùn) 2,262億元,同比增長(zhǎng)7.2倍。

煤炭開采與洗選業(yè)固定資產(chǎn)投資完成額

數(shù)據(jù)來(lái)源:公開資料整理

煤炭開采與洗選業(yè)利潤(rùn)總額

數(shù)據(jù)來(lái)源:公開資料整理

PPP模式助力基建項(xiàng)目,落地率平穩(wěn)上升。截止至 2017年 9 月,全國(guó) PPP 入庫(kù)項(xiàng)目合計(jì)達(dá)14,220 個(gè),累計(jì)投資金額約 17.8 萬(wàn)億元。PPP 項(xiàng)目全生命周期包括識(shí)別、準(zhǔn)備、采購(gòu)、執(zhí)行、移交共5個(gè)階段,執(zhí)行、移交項(xiàng)目之和與全生命周期項(xiàng)目數(shù)量的比值為落地率。將處于準(zhǔn)備、采購(gòu)、執(zhí)行、移交階段的項(xiàng)目納入管理庫(kù),2017 年前三季度,國(guó)家示范項(xiàng)目落地?cái)?shù)量572個(gè),投資規(guī)模14,741億元,落地率達(dá)到 82.1%;管理庫(kù)項(xiàng)目落地?cái)?shù)量2,388個(gè),投資規(guī)模40,923億元,落地率上升至35.2%,較上年同期增長(zhǎng)3.6個(gè)百分點(diǎn)。

PPP項(xiàng)目總投資

數(shù)據(jù)來(lái)源:公開資料整理

PPP項(xiàng)目落地率

數(shù)據(jù)來(lái)源:公開資料整理

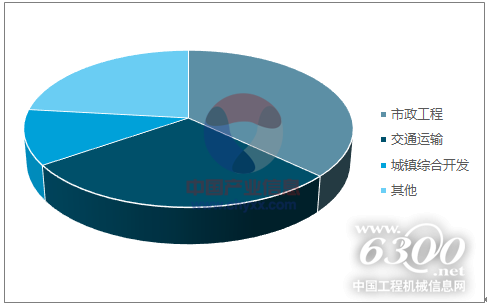

市政工程領(lǐng)跑,規(guī)模占比約 36.99%。從已落地項(xiàng)目構(gòu)成來(lái)看,市政工程、交通運(yùn)輸、城鎮(zhèn)綜合開發(fā)占比居前,2017 年前三季度落地項(xiàng)目投資額分別為 15,166 億元、11,653 億元、4,658 億元,占比 36.99%、28.42%以及 11.36%。具體到市政工程,主要包括軌道交通與市政道路等。

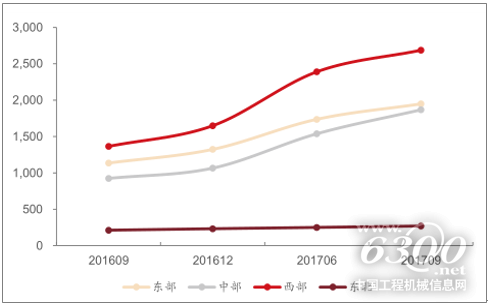

西部地區(qū)對(duì)于PPP模式需求巨大,相應(yīng)地區(qū)年初以來(lái)挖掘機(jī)銷量增速居前。地域分布方面,西部地區(qū)占 PPP 項(xiàng)目總量居前,折射出當(dāng)?shù)貙?duì)于 PPP 模式強(qiáng)烈的需求。管理庫(kù)項(xiàng)目中,西部、東部、中部、東北四大地區(qū)項(xiàng)目數(shù)量分別為 2,687 個(gè)、1,949個(gè)、1,868 個(gè)以及 270 個(gè),占比 39.7%、28.8%、27.6%以及 4.0%;投資額分別為 4.2萬(wàn)億、3.0 萬(wàn)億、2.4 萬(wàn)億以及 0.6 萬(wàn)億,占比 41.4%、29.5%、23.7%以及 5.5%。年初至今,挖掘機(jī)銷量地區(qū)分布中,西部地區(qū)銷量大幅領(lǐng)先于東部、中部地區(qū)。2017 年前三季度西部、東部、中部挖掘機(jī)累計(jì)銷量分別達(dá)到 36,911 臺(tái)、29,443 臺(tái)以及 28,937臺(tái),隨著更多 PPP 項(xiàng)目進(jìn)入落地階段,后續(xù)對(duì)于挖掘機(jī)的持續(xù)需求值得期待。

PPP落地項(xiàng)目行業(yè)分布 (按投資額)

數(shù)據(jù)來(lái)源:公開資料整理

市政工程類具體構(gòu)成(2016Q3)

數(shù)據(jù)來(lái)源:公開資料整理

PPP管理庫(kù)按地區(qū)項(xiàng)目數(shù)量統(tǒng)計(jì)(項(xiàng))

數(shù)據(jù)來(lái)源:公開資料整理

PPP管理庫(kù)按地區(qū)項(xiàng)目投資額統(tǒng)計(jì)(億元)

數(shù)據(jù)來(lái)源:公開資料整理

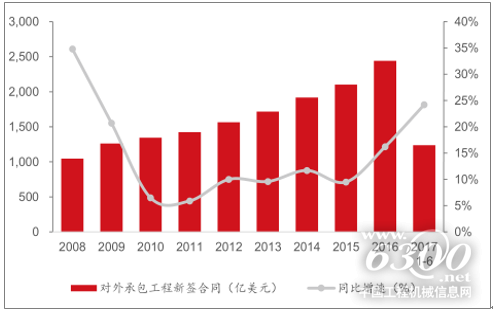

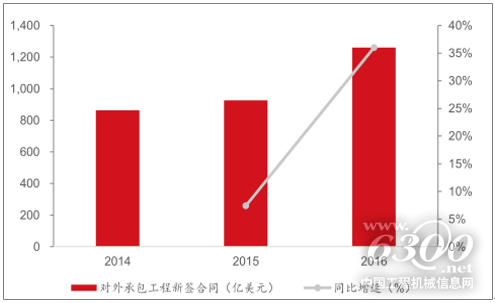

“十三五” 期間“一帶一路” 沿線國(guó)家基礎(chǔ)設(shè)施合在意投資需求預(yù)計(jì)在 10.6萬(wàn)億美元以上,其中,中國(guó)以外沿線國(guó)家投資需求約 1.4 萬(wàn)億美元。2016 年,我國(guó)對(duì)外承包工程新簽合同金額 2,440億美元,同比增長(zhǎng) 16.2%。其中,“一帶一路”沿線61個(gè)國(guó)家承包工程新簽合同數(shù)量8,158份,合同金額達(dá)到 1,260億美元,同比增長(zhǎng)36.01%。最新數(shù)據(jù)方面,截止至 2017年上半年,“一帶一路”沿線市場(chǎng)對(duì)外承包工程新簽合同1,238億美元,同比增速進(jìn)一步上升至 24.2%。

對(duì)外承包工程新簽合同額

數(shù)據(jù)來(lái)源:公開資料整理

“一帶一路” 沿線國(guó)家承包工程新簽合同額

數(shù)據(jù)來(lái)源:公開資料整理

基于“一帶一路” 沿線國(guó)家活躍的基建投資需求,其已成為我國(guó)工程機(jī)械行業(yè)“走出去” 重點(diǎn)開拓的目標(biāo)市場(chǎng),相關(guān)企業(yè)產(chǎn)業(yè)鏈布局已取得相當(dāng)成效。2017 年上半年,我國(guó)工程機(jī)械行業(yè)累計(jì)出口額 90.81億美元,同比增長(zhǎng)10.10%。具體到“一帶一路”沿線市場(chǎng),2016年我國(guó)工程機(jī)械產(chǎn)品出口“一帶一路”沿線國(guó)家規(guī)模達(dá)到87.3億美元,同比增長(zhǎng) 2.8%,占當(dāng)年我國(guó)工程機(jī)械出口總額 51.47%。包括三一重工等在內(nèi)的國(guó)內(nèi)工程機(jī)械設(shè)備制造商巨頭紛紛加速對(duì)于海外,尤其是“一帶一路”沿線市場(chǎng)的布局。主機(jī)制造商領(lǐng)域,以三一重工為例,其海外收入于2015 年首次突破百億元規(guī)模,根據(jù)“11123”五年經(jīng)營(yíng)規(guī)劃,至 2022 年,海外銷售計(jì)劃實(shí)現(xiàn)營(yíng)業(yè)收入100億美元,其中“一帶一路”沿線市場(chǎng)占比 60%;核心零部件供應(yīng)商領(lǐng)域,以恒立液壓為例,未來(lái)海外業(yè)務(wù)收入預(yù)計(jì)將從目前的約 30%%提升至 50%。

工程機(jī)械行業(yè)出口金額

數(shù)據(jù)來(lái)源:公開資料整理

友情提醒 |

本信息真實(shí)性未經(jīng)中國(guó)工程機(jī)械信息網(wǎng)證實(shí),僅供您參考。未經(jīng)許可,請(qǐng)勿轉(zhuǎn)載。已經(jīng)本網(wǎng)授權(quán)使用的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:中國(guó)工程機(jī)械信息網(wǎng)”。 |

特別注意 |

本網(wǎng)部分文章轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多行業(yè)信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。在本網(wǎng)論壇上發(fā)表言論者,文責(zé)自負(fù),本網(wǎng)有權(quán)在網(wǎng)站內(nèi)轉(zhuǎn)載或引用,論壇的言論不代表本網(wǎng)觀點(diǎn)。本網(wǎng)所提供的信息,如需使用,請(qǐng)與原作者聯(lián)系,版權(quán)歸原作者所有。如果涉及版權(quán)需要同本網(wǎng)聯(lián)系的,請(qǐng)?jiān)?5日內(nèi)進(jìn)行。 |

2024北京國(guó)際風(fēng)能大會(huì)暨展覽會(huì)..

2024北京國(guó)際風(fēng)能大會(huì)暨展覽會(huì).. 2023北京國(guó)際風(fēng)能大會(huì)暨展覽會(huì)..

2023北京國(guó)際風(fēng)能大會(huì)暨展覽會(huì)..

2024北京風(fēng)能展:殼牌潤(rùn)滑油

2024北京風(fēng)能展:殼牌潤(rùn)滑油 2024北京風(fēng)能展:埃克森美孚

2024北京風(fēng)能展:埃克森美孚 2024北京風(fēng)能展:中國(guó)中車

2024北京風(fēng)能展:中國(guó)中車 2024北京風(fēng)能展:遠(yuǎn)景科技

2024北京風(fēng)能展:遠(yuǎn)景科技